La facture électronique va progressivement devenir obligatoire pour les échanges entre entreprises françaises. En fonction de la taille de votre entreprise, vous devrez vous y conformer en 2026 ou 2027.

Cette réforme repose sur 3 points clés :

- L’obligation de facturation électronique pour les échanges B2B français ;

- La mise en place d’une obligation de e-reporting pour les ventes B2C et B2B internationales ;

- La mise en place d’un Portail Public de Facturation pour centraliser ces échanges de factures électroniques et de e-reporting.

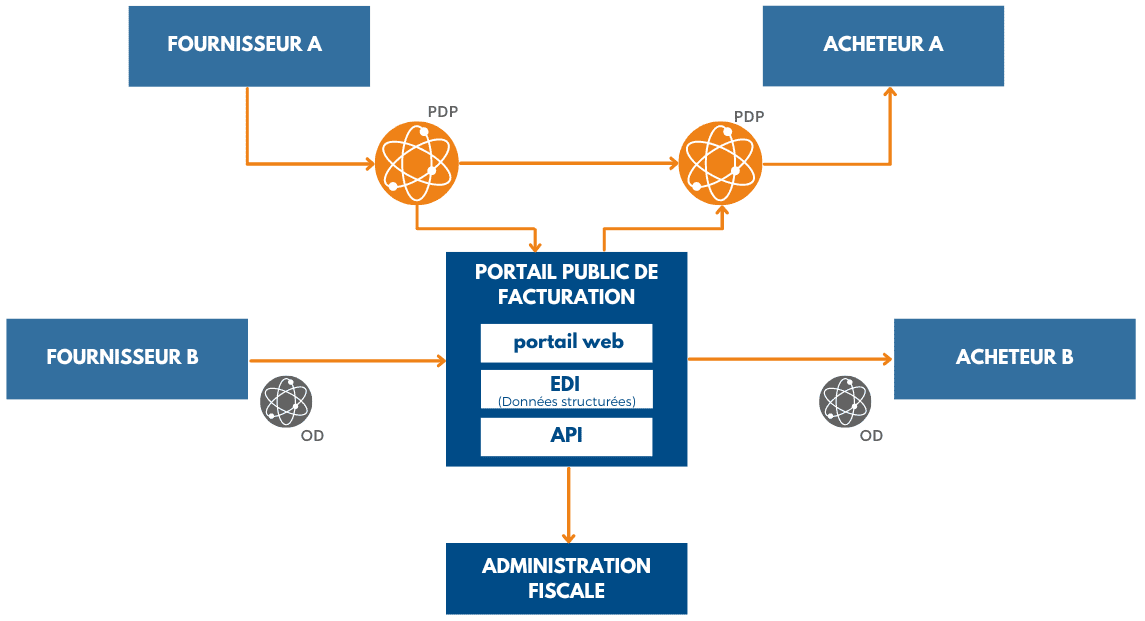

Le fonctionnement de ces obligations est basé sur un modèle dit en « Y ».

Dans cet article, nous allons décomposer chaque scénario d’envoi et de réception de facture. L’objectif est de rendre le fonctionnement de ce modèle le plus clair possible.

Facture électronique obligatoire : Glossaire

Pour faciliter votre compréhension des différents schémas, nous vous rappelons la signification des abréviations suivantes :

- PPF : Portail Public de Facturation → Il s’agit du portail permettant l’échange des factures électroniques, du e-reporting et des statuts de cycle de vie des factures. Ce portail contient un annuaire de toutes les entreprises françaises. Celui-ci permettra de pouvoir router les factures vers leur destinataire.

- PDP : Plateforme de Dématérialisation Partenaire → Certains prestataires de dématérialisation de facture seront partenaires de l’Etat. Ces plateformes seront garantes des exigences fiscales et légales. Elles auront la capacité d’échanger en point-à-point avec d’autres PDP et pourront gérer des formats complémentaires à ceux autorisés sur le PPF.

- OD : Opérateur de Dématérialisation → Ce sont des prestataires de dématérialisation non certifiés par la DGFIP. Ils auront simplement la capacité d’envoyer les factures vers le PPF dans l’un des formats autorisés. En réception, ils pourront récupérer les factures sur le PPF et les mettre à disposition de leur client.

Comme vous avez pu le constater sur le schéma en Y, différents cas sont possibles :

- Soit l’acheteur et le vendeur passent directement par le PPF ou par un OD

- Soit l’un d’eux collabore avec une PDP

- Soit les deux passent par des PDP

- Soit au moins l’un des deux utilise un OD connecté à une PDP

Voyons, à présent, le fonctionnement de chacun de ces cas.

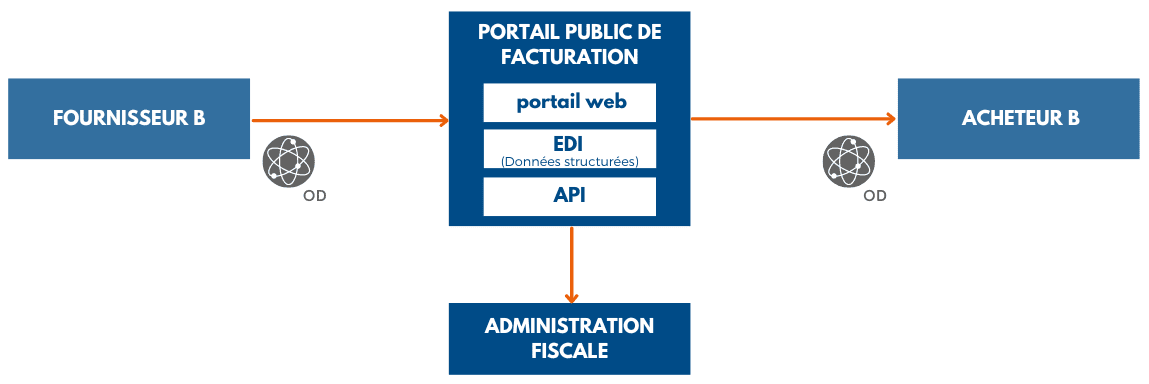

Les deux partenaires utilisent le PPF ou un OD

Lorsque le fournisseur et son acheteur passent tous les deux en direct sur le PPF ou utilise un OD, le fournisseur B envoie sa facture sur le PPF. Soit il a la capacité de générer l’un des formats du socle obligatoire en interne afin de pouvoir déposer sa facture, soit il collabore avec un OD qui se chargera de la transformer.

L’acheteur B récupère ensuite sa facture directement sur le PPF ou via un OD.

Durant une période transitoire, il sera possible pour le fournisseur de déposer un PDF sur le PPF. Un système de ressaisie des données non reconnues sera disponible sur le portail.

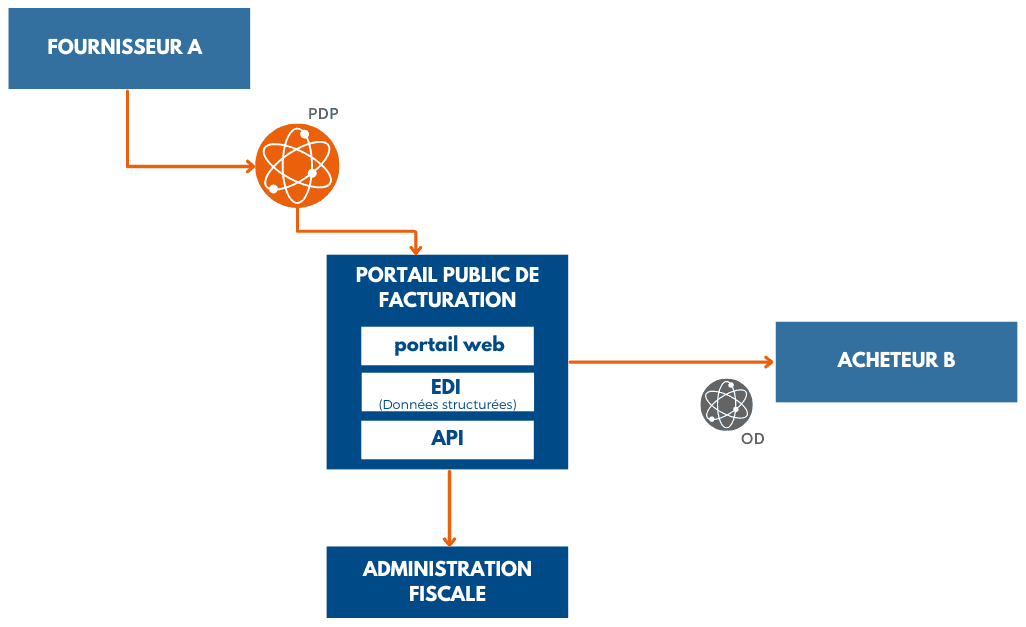

L’un des partenaires utilise une PDP

Le fournisseur utilise une PDP

Si seul le fournisseur est équipé d’une PDP, le fournisseur A transmet sa facture à sa PDP. Celle-ci traduit la facture dans l’un des formats du socle obligatoire afin de l’envoyer au PPF.

L’acheteur B peut alors récupérer sa facture sur la plateforme. Soit directement, soit via un OD s’il collabore avec l’un d’eux. Dans ce cas, il ne peut y avoir de lien direct entre le fournisseur A et l’acheteur B. L’acheteur B n’étant pas équipé d’une PDP.

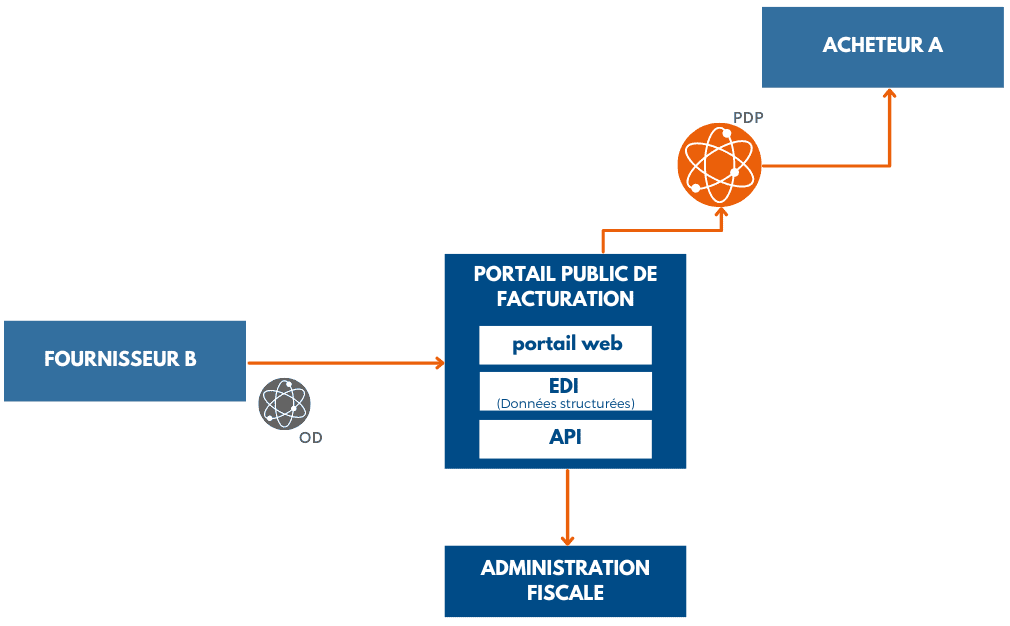

L’acheteur utilise une PDP

Si seul l’acheteur est équipé d’une PDP, le fournisseur B envoie sa facture au PPF après dématérialisation en interne ou via un OD.

La PDP récupère la facture dans l’un des formats obligatoires sur le PPF et la met à disposition de l’acheteur A dans le format convenu conjointement avec sa plateforme. La facture peut ainsi être intégrée directement dans le système de gestion de l’acheteur.

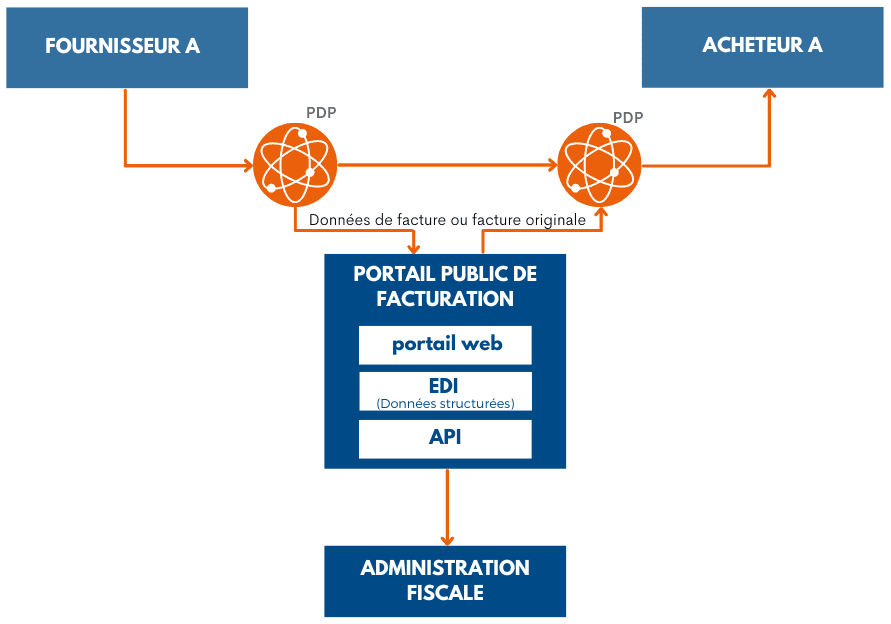

Les deux partenaires utilisent une PDP

Si le fournisseur et l’acheteur sont tous deux équipés d’une PDP, le fournisseur A transmet sa facture à sa PDP. Celle-ci traduit la facture dans le format convenu avec la PDP de l’acheteur A afin de lui transmettre directement la facture. En parallèle, la PDP du fournisseur se charge de traduire la facture dans l’un des formats du socle obligatoire afin de l’envoyer au PPF.

La PDP de l’acheteur A ayant reçu directement la facture dans le bon format, se charge de la mettre à disposition de l’acheteur A dans son système de gestion.

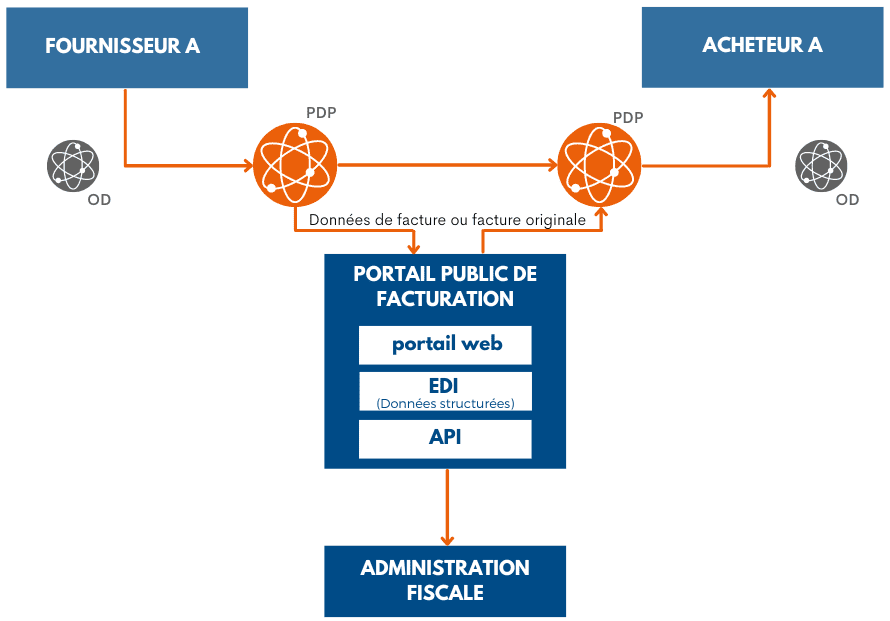

L’un des partenaires utilise un OD connecté à une PDP

Il est également possible que l’un des partenaires collabore avec un OD qui soit connecté à une PDP. Dans ce cas, le fournisseur et/ou l’acheteur A exploite, en réception ou émission de facture, les services d’un OD. Celui-ci effectue un certain nombre de traitements sur les flux et propose ses fonctionnalités au fournisseur ou à l’acheteur.

Ne souhaitant pas ou ne pouvant pas échanger avec le PPF, l’OD s’adresse à une PDP qui effectue les traitements nécessaires au regard des obligations vis-à-vis du PPF et des éventuelles autres PDP.

De cette façon, un partenaire peut exploiter les services d’un OD non immatriculé tout en ayant la possibilité de mettre en place des flux de facturation originalement réservées aux PDP. Par exemple, l’échange de factures en point à point dans des formats ne faisant pas partie de ceux autorisés par le PPF.

Ce type de partenariat permet notamment aux partenaires de maintenir au maximum l’existant dans leurs processus.

Pourquoi passer par une PDP ?

Le fait de passer par une PDP, et donc d’échanger en point-à-point, vous permet de maintenir votre système existant. En effet, il sera impossible d’envoyer directement au PPF les formats utilisés actuellement dans l’environnement EDI, du type EDIFACT, X12… Passer par une PDP vous permettra de continuer à le faire tout en transmettant vos données de factures à l’administration fiscale.

De plus, comme dit précédemment, les PDP seront garantes des exigences fiscales et légales. C’est donc un gage de sécurité pour vos processus de facturation.

Quid de la facturation internationale ?

L’obligation de dématérialisation des factures ne concerne que la facturation entre entreprises françaises. En effet, il n’y aura pas de changement lorsque vous enverrez vos factures à vos acheteurs à l’international.

Une seule obligation apparaîtra : il s’agit de l’émission du e-reporting.

La mise en place du e-reporting ressemble fortement à celle de l’e-invoicing (la facturation électronique). Que vous soyez en émission ou en réception de factures, vous devez les déclarer au PPF. En tant que PDP, vous pourrez nous les mettre à disposition afin que nous puissions les traduire et envoyer les données nécessaires au PPF.

Au-delà de l’obligation de e-reporting, que votre acheteur souhaite recevoir ses factures en EDI ou en PDF signé, nous vous accompagnons dans la mise en place de chaque solution.

Généraliser la facturation électronique à l’ensemble de vos partenaires vous évite de multiplier les solutions. Vos processus internes sont ainsi facilités. Vous réduisez vos coûts, mais gagnez également en productivité et en réactivité. Vous réalisez des économies d’échelles et profitez d’un abonnement dégressif avec TX2 CONCEPT.

TX2 CONCEPT : Plateforme de Dématérialisation Partenaire pour 2026

Vous l’aurez compris, TX2 CONCEPT se positionne en tant que PDP pour 2026. Nous avons d’ores et déjà entamé les démarches afin de remplir le strict cahier des charges établit par la DGFIP. Nous leur avons également fait part de notre décision d’être PDP.

De plus, nous participons activement aux différents groupes de travail organisés par la DGFIP, ce qui nous permet d’être au cœur de la réforme. Notre implication auprès des différents organismes chargés de la mise en place de cette réglementation nous permet de préparer notre nouvelle plateforme afin que celle-ci soit conforme aux obligations.

N’hésitez pas à nous contacter si vous souhaitez en savoir davantage sur notre offre TX2 E-INVOICING PDP et/ou assister à une démonstration de notre plateforme. N’oubliez pas : il est important d’anticiper vos démarches afin de vous assurer d’être en conformité le moment venu !